会計を勉強していると、

- 決算

- 決算書

- 財務諸表

などの言葉がよく出てきますよね。

でも初心者のころは、

👉 「そもそも、なんで決算書を作るの?」

となりやすいと思います。

私も最初は、

- 税金のため?

- 法律だから?

- 会社の義務?

くらいのイメージでした。

もちろん、 それも間違いではありません。

でも、 もっと本質的には、

👉 「会社の状態を整理して、見えるようにするため」

なんですね。

もし決算書がなかったら?

例えば。

会社で毎日いろいろなことが起きています。

- 商品を売る

- 仕入をする

- 給料を払う

- 借入をする

- 設備を買う

など。

でも、 そのままだと、 かなりごちゃごちゃしています。

もし決算書がなかったら、

- 今どれくらい儲かっている?

- お金は足りている?

- 借金は多い?

- 会社は成長している?

などが、 かなり分かりにくくなってしまいます。

決算書は、「会社の通知表」みたいなもの

学校でも、 通知表がありますよね。

- 何が得意?

- どこが苦手?

- どれくらい成長した?

を、 整理して見るためです。

決算書も、 少し似ています。

👉 「会社の成績を整理して見えるようにしたもの」

が、 決算書なんですね。

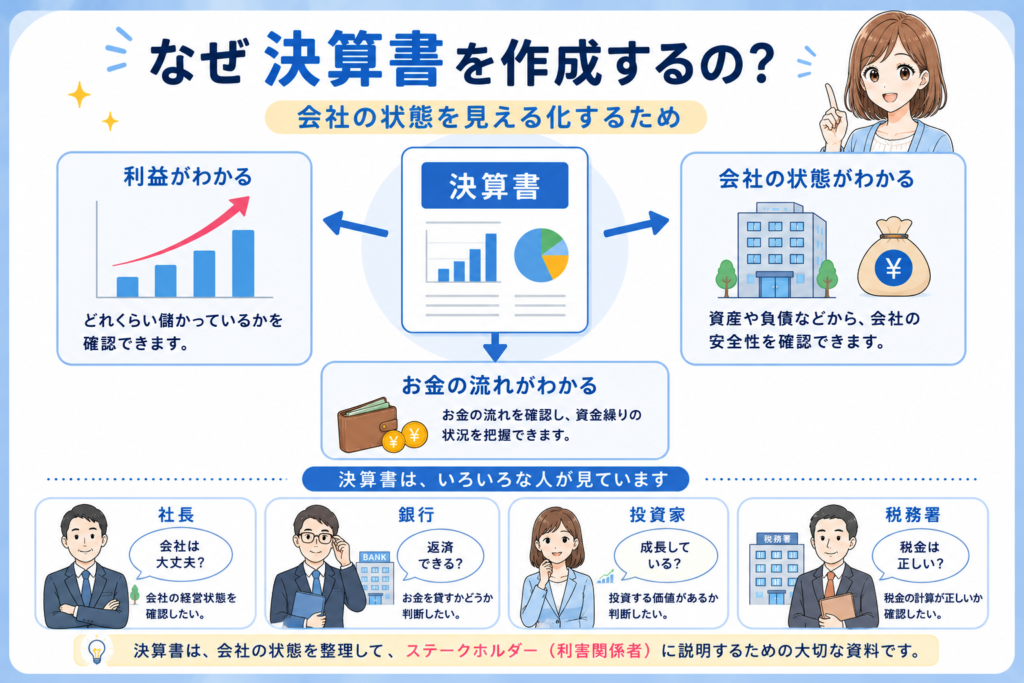

決算書を見ると、何が分かる?

例えば、 決算書を見ることで:

| 分かること | 例 |

|---|---|

| 利益 | ちゃんと儲かっている? |

| 財務状態 | 借金は多すぎない? |

| 資金繰り | お金は足りている? |

| 成長性 | 売上は伸びている? |

などが、 見えてきます。

つまり決算書は、

👉 「会社の健康状態を見るための資料」

でもあるんですね。

誰が決算書を見るの?

決算書って、 実はかなり多くの人が見ています。

例えば:

| 見る人 | 見たいこと |

|---|---|

| 社長 | 会社の経営状態 |

| 銀行 | 返済できそう? |

| 投資家 | 成長している? |

| 税務署 | 税金の計算 |

| 社員 | 会社は大丈夫そう? |

など。

つまり決算書は、

👉 「会社の状態を、みんなに説明するための資料」

とも言えます。

ステークホルダー(利害関係者)という考え方

会計では、

- 銀行

- 投資家

- 社員

- 取引先

など、 会社に関わる人たちを、

👉 「ステークホルダー(利害関係者)」

と呼ぶことがあります。

決算書は、 そうした人たちに:

- 会社の状態

- 利益

- 安全性

などを伝える役割もあるんですね。

だから、法律でも作成が求められている

決算書は、

- 会社の状態を整理する

- ステークホルダーへ説明する

など、 かなり重要な役割があります。

そのため日本では、

👉 「会社は決算書を作成する」

ことが、 法律でも求められています。

例えば:

- 会社法

- 金融商品取引法

- 税法

などです。

つまり決算書は、

👉 「ただの社内資料」ではなく、社会的にも重要な資料」

なんですね。

だから、会計ルールが必要になる

もし会社ごとに、

- 売上の考え方

- 費用の入れ方

- 利益の作り方

がバラバラだったら。

決算書を比較できません。

だから会計では、

👉 「同じルールで数字を作る」

ことが大切になります。

以前の記事で紹介した、 会計基準も、 そのためのルールなんですね。

決算書は、「過去」だけではない

決算書というと、

👉 「過去の記録」

のイメージを持ちやすいです。

もちろん、 それも大事です。

でも実際には、

- この事業は利益が出ている?

- どこに問題がある?

- 今後も資金は持つ?

など、

👉 「これからどうするか」

を考えるためにも使われます。

つまり決算書は、

👉 「未来の判断材料」

でもあるんですね。

まとめ

決算書を作成する理由は、

👉 「会社の状態を整理して、見えるようにするため」

です。

決算書があることで、

- 利益

- 財務状態

- 資金繰り

- 成長性

などを、 整理して確認できます。

また、

- 社長

- 銀行

- 投資家

- 税務署

など、 多くのステークホルダー(利害関係者)が、 会社を判断する材料として使っています。

さらに、 決算書は社会的にも重要な資料なので、

👉 「法律でも作成が求められている」

んですね。

最初は難しく感じても、

👉 「会社の通知表みたいなもの」

と考えると、 少しイメージしやすくなるかもしれません。

📚 次に読むおすすめ記事

コメント