簿記を勉強していると、

- 売掛金

- 未払費用

- 減価償却

など、

👉 「まだお金が動いてないのに、なぜ記録するの?」

と感じることがあります。

初心者のころは、 ここでかなり混乱しやすいんですよね。

その理由のひとつが、

👉 「発生主義」

という考え方です。

今回は、

✅ なぜ会計では「お金が動く前」に記録するのか

を、 初心者向けにやさしく解説していきます。

発生主義とは?

「現金が動いた時」ではなく、

「取引やサービスが発生した時」に記録する考え方

です。

少し難しく感じますが、 簡単にいうと、

👉 「あとで支払う(もらう)予定でも、発生した時点で記録する」

というイメージです。

現金主義との違い

まずは、 「現金主義」と比べるとわかりやすいです。

| 考え方 | 記録するタイミング |

|---|---|

| 現金主義 | お金が動いた時 |

| 発生主義 | 取引やサービスが発生した時 |

つまり、 発生主義では、

- まだ支払っていない費用

- まだ入金されていない取引

も記録します。

なぜ発生主義でなければいけないの?

ここで、 初心者が感じやすい疑問があります。

👉 「お金が動いた時だけ記録すればよくない?」

という疑問です。

たしかに、 現金だけ見ればシンプルです。

でも実は、 それだと会社の状態がかなり見えにくくなります。

たとえば、こんな会社があったとします

- 今月たくさん仕事をした

- でも請求や支払いは翌月

この場合。

👉 現金主義では「今月の活動」が見えにくくなる

状態になります。

でも実際は、

👉 「ちゃんと今月活動している」

んですよね。

つまり、 現金だけで見ると、

✅ 「会社がどれだけ活動したか」

が分からなくなってしまうんです。

たとえば「電気代」で考えてみる

発生主義は、 実は身近なところでも使われています。

たとえば、 会社の電気代。

今月、

- 電気は使っている

- でも請求書が来るのは翌月

ということがあります。

この場合。

👉 現金主義なら「翌月」に費用計上

になります。

でも実際は、

👉 「電気を使ったのは今月」

ですよね。

つまり、 会社としては、

👉 「今月の活動で発生した費用」

なんです。

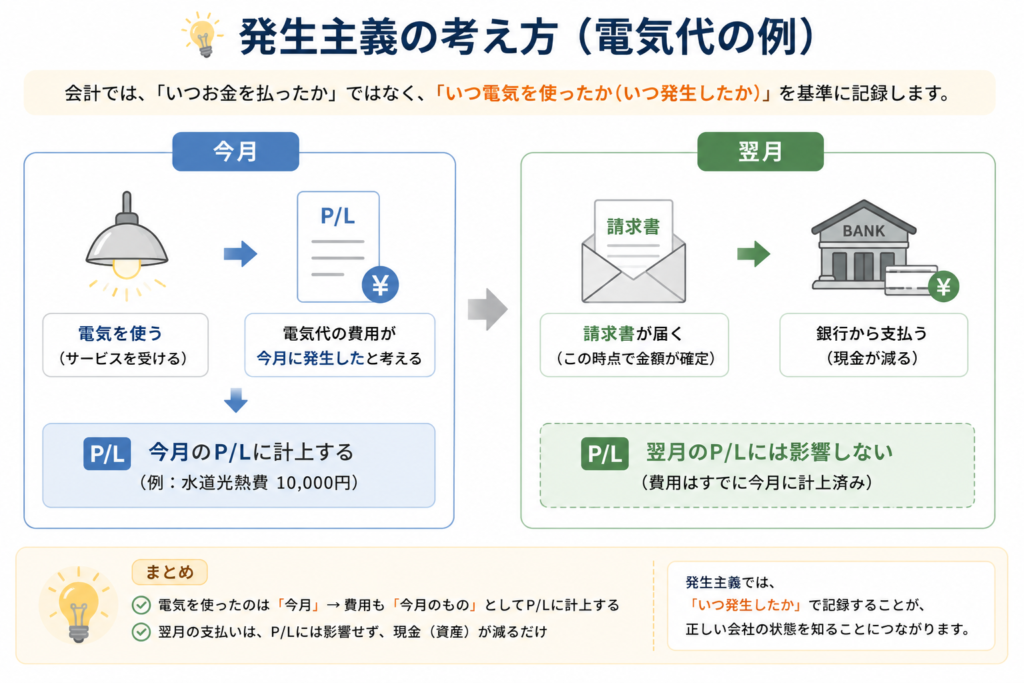

電気代の例を図で見てみる

👉 「いつ支払ったか」ではなく、

👉 「いつ使ったか」で考えるのがポイントです。

このように、 翌月に支払いをしても、

- 費用としてP/Lに計上するのは「今月」

- 翌月の支払いは「現金が減るだけ」

になります。

つまり、

✅ 翌月の支払いは、翌月のP/Lには影響しません。

なぜこれが大事なの?

もし翌月に費用計上すると、

👉 「今月の本当の利益」

が見えにくくなります。

たとえば:

- 今月たくさん電気を使った

- でも費用は翌月

だと、

👉 今月の利益が多く見えてしまう

んですね。

だから会計では、

- いつお金を払ったか

- ではなく

- いつ発生したか

を大事にしています。

これが、 発生主義の考え方です。

会計は「今の会社の状態」を見るためのもの

会計は、 単に現金を数えるためだけのものではありません。

👉 「会社が今どうなっているか」

を、 正しく見るためのものです。

だから会計では、

- 売上が発生した

- 費用が発生した

タイミングで記録します。

これが発生主義です。

発生主義と「利益と現金の違い」

初心者が混乱しやすい、

👉 「利益は出てるのに、お金がない」

という現象。

これも、 発生主義と関係しています。

| 内容 | 金額 |

|---|---|

| 売上 | 100万円 |

| 入金 | まだ |

この場合でも、 会計では売上を計上することがあります。

つまり、

- 利益は出る

- でも現金はまだ増えていない

という状態が起こります。

これが、

👉 「利益と現金は違う」

と言われる理由のひとつです。

※ 会計では、売上は厳密には「実現主義」という考え方で計上されます。

ただ、初心者のうちは「お金が動く前でも記録する」というイメージで理解するとわかりやすいです。

発生主義が使われる場面

発生主義は、 会計のいろいろな場面で使われています。

- 未払費用

- 前払費用

- 減価償却

- 未収収益

- 未払金

などです。

最初は難しく感じますが、

👉 「今の会社の状態を正しく見るため」

に必要なんですね。

初心者が混乱しやすい理由

発生主義は、

👉 「お金が動いてないのに記録する」

ので、 直感とズレやすいです。

だから初心者のころは、

- 未払費用

- 未収収益

- 前払費用

などで混乱しやすくなります。

でも、

👉 「会計は現金だけを見ていない」

と考えると、 かなり理解しやすくなります。

まとめ

発生主義とは、

👉 「現金が動いた時」ではなく、

👉 「取引やサービスが発生した時」に記録する考え方

です。

この考え方があることで、

👉 「今の会社の状態」

を、 より正しく見ることができます。

最初は難しく感じますが、

- 利益と現金の違い

- B/SとP/Lのつながり (詳しくはこちらで解説しています)

- 未払費用

- 前払費用

などと一緒に理解すると、 会計がかなりわかりやすくなっていきます。

📚 次に読むおすすめ記事

コメント