会計を勉強していると、

- 決算書

- 財務諸表

- B/S

- P/L

など、いろいろな言葉が出てきますよね。

でも初心者のころは、

👉 「決算書って、結局なに?」

となりやすいと思います。

私も最初は、

- 数字が並んだ難しい表

- 経理の人だけが使うもの

- 税金のための書類

みたいなイメージでした。

もちろん、そういう側面もあります。

でも、かなりシンプルに言うと、

👉 「会社の状態を整理して、見えるようにしたもの」

が、決算書なんですね。

会社では、毎日いろいろなことが起きている

会社では毎日、

- 商品を売る

- 仕入をする

- 給料を払う

- 設備を買う

- 借入をする

など、いろいろなことが起きています。

でも、そのままだと、かなりごちゃごちゃしています。

例えば:

- 今どれくらい儲かっている?

- お金は足りている?

- 借金は多い?

- 会社は成長している?

などが、分かりにくいですよね。

そこで会計では、

👉 「会社の状態を整理して見えるようにする」

ために、決算書を作ります。

決算書は、「会社の通知表」みたいなもの

学校でも、通知表がありますよね。

- 何が得意?

- どこが苦手?

- どれくらい成長した?

を、整理して見るためです。

決算書も、少し似ています。

👉 「会社の成績や状態を整理して見えるようにしたもの」

が、決算書なんですね。

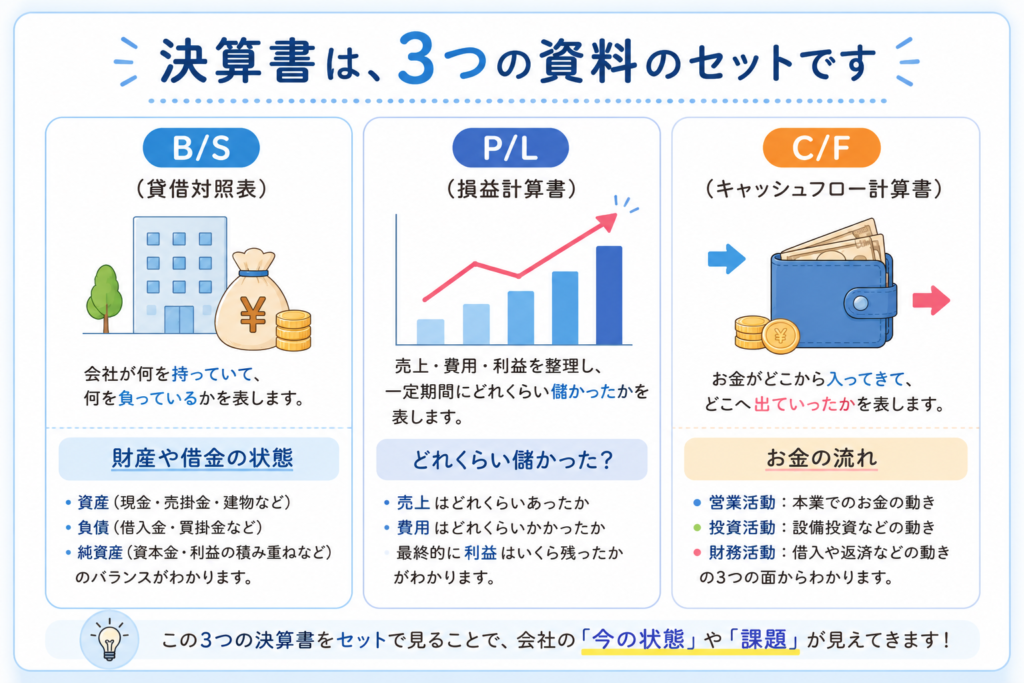

決算書には、いくつか種類がある

「決算書」と言っても、実は1枚だけではありません。

代表的なのは:

| 決算書 | 分かること |

|---|---|

| B/S(貸借対照表) | 財産や借金の状態 |

| P/L(損益計算書) | どれくらい儲かったか |

| キャッシュフロー計算書 | お金の流れ |

などです。

つまり決算書は、

👉 「会社をいろいろな角度から見る資料セット」

とも言えます。

B/Sは、「会社の財産の一覧」

B/S(貸借対照表)は、

- 現金

- 売掛金

- 建物

- 借入金

など、

👉 「会社が今、何を持っていて、何を負っているか」

を見るための表です。

つまり、

👉 「会社の財務状態」

を整理しているんですね。

▶B/S(貸借対照表)について、こちらで解説しています。

P/Lは、「どれくらい儲かったか」

P/L(損益計算書)は、

- 売上

- 費用

- 利益

を整理して、

👉 「今期どれくらい利益が出たか」

を見るための表です。

会社の:

- 収益力

- 利益構造

- コスト

などが、見えてきます。

▶P/L(損益計算書)について、こちらで解説しています。

キャッシュフロー計算書は、「お金の流れ」

利益が出ていても、お金が足りなくなる会社があります。

そこで重要になるのが、

👉 「実際にお金がどう動いたか」

です。

キャッシュフロー計算書では、

- 営業でお金が増えた?

- 投資でお金を使った?

- 借入で資金調達した?

などを整理して見ていきます。

▶キャッシュフロー計算書について、こちらで解説しています。

誰が決算書を見るの?

決算書って、実はかなり多くの人が見ています。

例えば:

| 見る人 | 見たいこと |

|---|---|

| 社長 | 会社の経営状態 |

| 銀行 | 返済できそう? |

| 投資家 | 成長している? |

| 税務署 | 税金の計算 |

| 社員 | 会社は大丈夫そう? |

など。

つまり決算書は、

👉 「会社の状態を、みんなに説明するための資料」

でもあるんですね。

最初は、「数字の表」に見えて普通

初心者のころって、決算書を見ると、

- 数字ばかり

- 難しそう

- 何を見ればいいか分からない

となりやすいと思います。

私も最初は、

👉 「ただの数字の一覧表」

に見えていました。

でも、少しずつ:

- 会社の財務状態

- 利益の構造

- お金の流れ

を整理している、と分かってくると、

👉 「会社を見えるようにするための資料なんだ」

という感覚が、少しずつ見えてくる気がします。

まとめ

決算書とは、

👉 「会社の状態を整理して、見えるようにしたもの」

です。

決算書を見ることで、

- どれくらい儲かっている?

- お金は足りている?

- 借金は多すぎない?

- 会社は成長している?

などを確認できます。

また、

- B/S

- P/L

- キャッシュフロー計算書

など、それぞれ役割の違う資料を使って、会社をいろいろな角度から見ています。

最初は難しく感じても、

👉 「会社の通知表みたいなもの」

と考えると、少しイメージしやすくなるかもしれません。

📚 次に読むおすすめ記事

コメント