B/S(貸借対照表)を見ていると、

- 流動資産

- 固定資産

- 流動負債

- 固定負債

という言葉が出てきます。

でも初心者のころは、

👉 「流動って何?」

👉 「固定ってどういう意味?」

と混乱しやすいですよね。

実はこれは、

👉 「いつ現金化・支払されるか」

を見るための分類です。

今回は、

✅ 流動固定分類

✅ ワンイヤールール(1年基準)

について、

初心者向けにやさしく解説していきます。

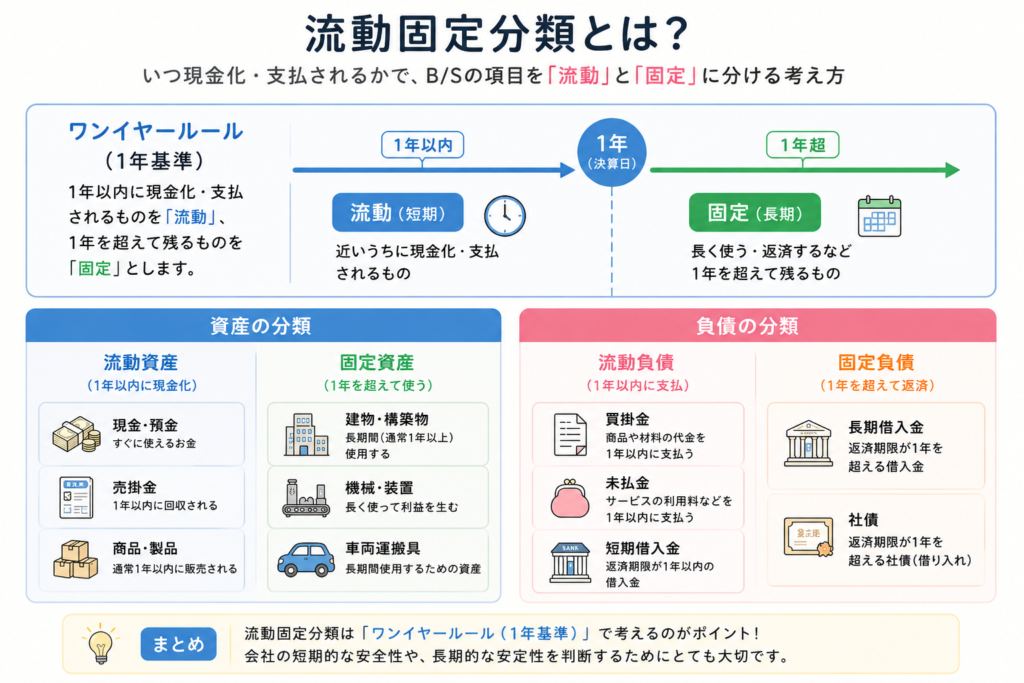

流動固定分類とは?

流動固定分類とは、

B/S(貸借対照表)の項目を、

- 流動

- 固定

に分ける考え方です。

ざっくりいうと、

| 分類 | イメージ |

|---|---|

| 流動 | 近いうちに動く |

| 固定 | 長く残る |

という感じです。

なぜ分類するの?

会社には、

- すぐ現金になるもの

- 長く使うもの

が混ざっています。

これを分けないと、

👉 「会社のお金の流れ」

が見えにくくなってしまいます。

だから、

👉 「短期」と「長期」

で分けているんですね。

一番大事なのは「1年基準」

流動固定分類で、

特に重要なのが、

👉 「1年基準」

です。

これは、

👉 「1年以内に動くか?」

を基準にする考え方です。

この考え方は、

👉 「ワンイヤールール」

と呼ばれることもあります。

つまり、

- 1年以内に現金化・支払されるもの → 流動

- 1年を超えて残るもの → 固定

という考え方なんですね。

図で見るとわかりやすい

流動固定分類は、

👉 「いつ動くか?」

を基準に考えると整理しやすいです。

1年以内に現金化・支払されるものは「流動」、

1年を超えて残るものは「固定」に分類されます。

1年以内なら「流動」

たとえば:

- 現金

- 売掛金

- 商品

など。

これらは、

通常1年以内に現金化されたり、

使われたりします。

だから:

👉 流動資産

になります。

1年を超えるなら「固定」

一方で:

- 建物

- 機械

- 車

などは、

長期間使います。

すぐ現金化する前提ではありません。

だから:

👉 固定資産

になります。

現金はなぜ流動資産なの?

初心者が混乱しやすいのがここです。

現金は、

👉 「すでに現金」

ですよね。

つまり、

👉 一番すぐ動かせる資産

です。

だから、

流動資産に入ります。

建物はなぜ固定資産なの?

建物は、

会社が長期間使うものです。

すぐ売って現金化する前提ではありません。

つまり、

👉 「長く会社に残る資産」

なんですね。

だから固定資産になります。

負債にも流動・固定がある

実は、

負債側にも流動固定分類があります。

流動負債

1年以内に支払うもの。

たとえば:

- 買掛金

- 未払金

- 短期借入金

などです。

固定負債

1年を超えて返済するもの。

たとえば:

- 長期借入金

- 社債

などですね。

なぜ流動固定分類が大切なの?

この分類を見ると、

👉 「会社のお金の安全性」

がわかりやすくなります。

たとえば:

- すぐ支払えるお金はある?

- 短期的に苦しくない?

- 長期で安定している?

などですね。

つまり流動固定分類は、

👉 「会社の体力」

を見るためにも大切なんです。

初心者は暗記しすぎなくてOK

最初は、

- これは流動?

- 固定?

と暗記したくなります。

でも本当に大事なのは、

👉 「いつ動くものか」

を考えることです。

すると、

かなり整理しやすくなります。

まとめ

流動固定分類とは、

👉 「1年以内に動くか」

で、

B/Sの項目を分ける考え方です。

この考え方は、

👉 「ワンイヤールール」

とも呼ばれます。

| 分類 | イメージ |

|---|---|

| 流動 | 近いうちに動く |

| 固定 | 長く残る |

この考え方を理解すると、

- B/S

- 資産

- 負債

- 資金繰り

なども、

かなり読みやすくなります。

会計は、

👉 「なぜそう分類するのか」

を考えると、

暗記だけよりずっと理解しやすくなりますよ。

📚 次に読むおすすめ記事

コメント