簿記を勉強し始めると、 最初に出てくるのが:

- 資産

- 負債

- 純資産

- 収益

- 費用

いわゆる:

👉 「簿記の5要素」

です。

でも最初は、

- なぜ分けるの?

- 何が違う?

- 全部お金じゃないの?

と、 かなり混乱しやすいと思います。

私も最初は、

👉 「とりあえず暗記するもの」

みたいに感じていました。

でも実際には、 この5要素は:

👉 「会社を数字で整理するための言葉」

なんですね。

そもそも、なぜ分類するの?

会社では、 毎日いろいろなことが起きています。

- 商品を売る

- 仕入をする

- 給料を払う

- お金を借りる

- 設備を買う

でも、 これらを全部そのまま並べるだけでは、

👉 「会社が今どういう状態なのか」

が、 分かりづらいです。

だから会計では、 数字を:

- 持っているもの

- 返す必要があるもの

- 儲け

- 使ったお金

などに分類して、 整理しているんですね。

そして、簿記のすべての取引は、この5要素で表現することができます。

① 資産|会社が持っているもの

資産とは、 簡単にいうと:

👉 「会社が持っているもの」

です。

例えば:

- 現金

- 預金

- 売掛金

- 在庫

- 建物

などですね。

ポイントは、

👉 「将来、会社の役に立ちそう」

ということです。

② 負債|将来返す必要があるもの

負債とは、

👉 「将来返す必要があるもの」

です。

例えば:

- 借入金

- 買掛金

- 未払金

などですね。

たとえば会社は、 借入によって現金を増やせます。

でも、 その裏では

- 負債

も増えているんですね。

③ 純資産|返さなくてよい会社のお金

純資産は、 初心者がかなり混乱しやすいです。

でも、 簡単にいうと:

👉 「返さなくてよい会社のお金」

です。

例えば:

- 資本金

- 利益剰余金

などですね。

イメージとしては、

👉 「会社そのものの土台」

に近いです。

そして、

👉 「資産 − 負債 = 純資産」

という関係になります。

④ 収益|会社のお金が増える理由

収益とは、

👉 「会社のお金が増える理由」

です。

例えば:

- 売上

- 受取利息

などですね。

ここで大事なのは、

👉 「現金が増えた」だけではない

こと。

例えば、 掛け(売掛金)で商品を売った場合、 まだ現金は入っていなくても、 収益になることがあります。

ここ、 最初はかなり難しいポイントです。

⑤ 費用|会社のお金が減る理由

費用とは、

👉 「会社のお金が減る理由」

です。

例えば:

- 給料

- 家賃

- 通信費

- 消耗品費

などですね。

会社は、 収益を得るために、 いろいろなお金を使います。

その

👉 「収益を得るために使ったもの」

が、 費用なんですね。

「利益」は、収益と費用の差

会社の利益は、

👉 「収益 − 費用」

で決まります。

つまり、

- どれだけ増えた?

- どれだけ使った?

を見て、いくら手元に残ったかを見ているんですね。

ただ、 会計には、お金の動きを伴わない

- 見積り

- 将来予測

- 判断

も入ります。

だから、 利益は単なる

👉 「現金の増減」

だけではないんですね。

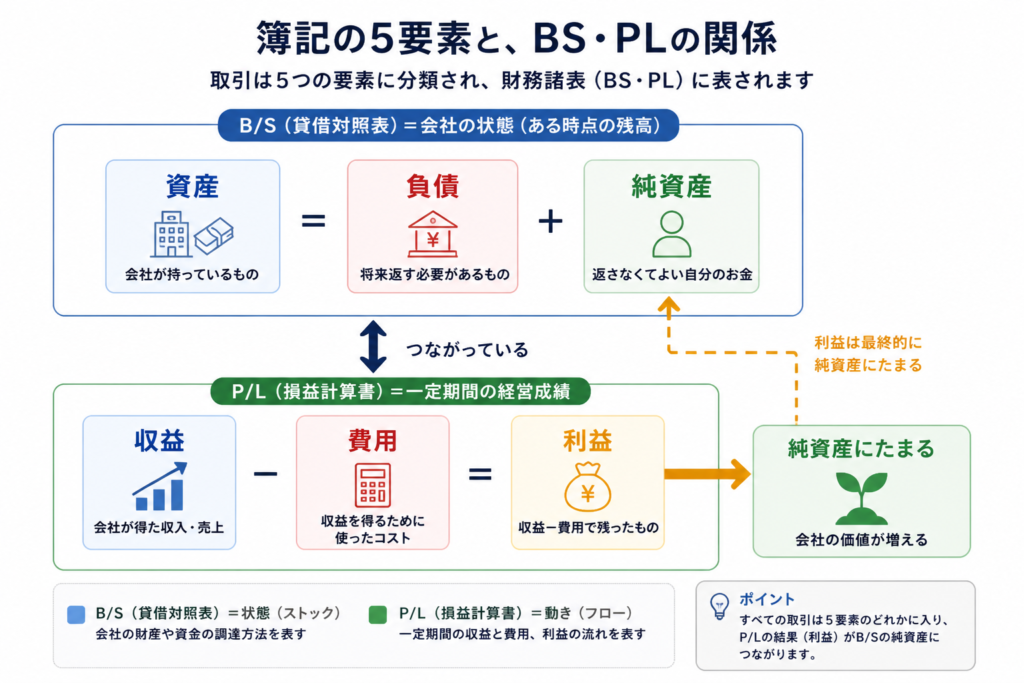

簿記の5要素と、BS・PLの関係

最初は、

- BS

- PL

- 5要素

が、 バラバラに見えるかもしれません。

でも実際には、 全部つながっています。

ここまでの内容を、 図で整理するとこんなイメージです。

簿記の5要素は、

- BS(貸借対照表)

- PL(損益計算書)

に分かれて整理されます。

BS(貸借対照表)は、「会社の状態」

BSは、 簡単にいうと:

👉 「今、会社がどんな状態か」

を表しています。

そして、 BSを作っているのが:

- 資産

- 負債

- 純資産

の3つです。

つまり:

👉 「会社が何を持っていて、どう集めたお金なのか」

を見ているんですね。

▶BS(貸借対照表)については、こちらで解説しています。

PL(損益計算書)は、「会社の成績」

一方で、 PLは:

👉 「会社がどれだけ儲かったか」

を表しています。

そして、 PLを作っているのが:

- 収益

- 費用

です。

つまり:

- どれだけ増えた?(収益)

- どれだけ使った?(費用)

を整理して、 最終的に:

👉 「利益」

を計算しているんですね。

▶PL(損益計算書)については、こちらで解説しています。

BSとPLは、つながっている

ここが、 かなり会計らしい面白さです。

PLで生まれた:

👉 「利益」

は、 最終的にBSの:

- 純資産

へつながっていきます。

つまり、

👉 「会社が儲かると、会社の土台も増えていく」

イメージなんですね。

逆に、 赤字が続くと、 純資産も減っていきます。

だから会計では、

- BS

- PL

を、 セットで見ることが大切なんです。

▶BSとPLのつながりについては、こちらで解説しています。

5要素は、「会社を見るための言葉」

最初は、 簿記の5要素を:

👉 「暗記するもの」

と感じやすいです。

でも本当は、

👉 「会社をどう見るか」

を整理するための言葉なんですね。

例えば:

- 何を持っている?(資産)

- 何を返す必要がある?(負債)

- どれだけ儲かった?(収益・費用)

- 会社の土台は?(純資産)

などです。

つまり、 簿記の5要素は:

👉 「会社を数字で表現するための基本の言葉」

とも言えるんですね。

まとめ

簿記の5要素とは、

- 資産

- 負債

- 純資産

- 収益

- 費用

のことです。

最初は難しく感じても、 これは単なる暗記ではなく、

👉 「会社を数字で整理するための考え方」

なんですね。

会計では、 会社で起きていることを:

- 持っているもの

- 返す必要があるもの

- 増えた理由

- 減った理由

に分けながら、 整理しています。

最初は混乱しても、 少しずつ:

👉 「会社を数字で見る感覚」

が、 分かってくると思います。

📚 次に読むおすすめ記事

コメント