BSとPLのつながりをやさしく解説|「利益」はどこへ行くの?

「利益が出た!」

と聞くと、

👉「会社のお金が増えた」

ように感じますよね。

でも実際の会計では、

- 利益は出ている

- でも現金は少ない

ということが普通に起こります。

ここで大事になるのが、

- P/L(損益計算書)

- B/S(貸借対照表)

のつながりです。

今回は、

👉「利益はどこへ行くの?」

をテーマに、

初心者向けにやさしく整理していきます。

▶P/L(損益計算書)については、こちらで解説しています。

▶B/S(貸借対照表)については、こちらで解説しています。

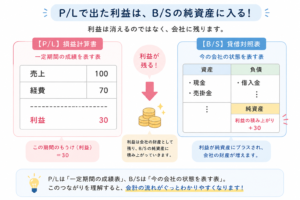

まず結論

✅ P/Lで出た利益は、

最終的にB/Sへ入ります。

つまり、

- 利益は“消える”わけではない

- 会社の中に残っていく

ということです。

P/Lは「成績表」

P/L(損益計算書)は、

👉「一定期間でどれだけもうかったか」

を見る表です。

たとえば:

| 内容 | 金額 |

|---|---|

| 売上 | 100万円 |

| 経費 | 70万円 |

| 利益 | 30万円 |

この場合、

👉「30万円利益が出た」

ことが分かります。

つまりP/Lは、

「今月どうだったか」

を見る表なんですね。

▶P/L(損益計算書)については、こちらで解説しています。

B/Sは「今の状態」

一方、B/S(貸借対照表)は、

👉「今、会社に何が残っているか」

を見る表です。

たとえば:

| 資産 | 金額 |

|---|---|

| 現金 | 50万円 |

| 売掛金 | 30万円 |

ここでいう「資産」は、

👉 会社にとってプラスになる財産

のことです。

現金だけでなく、

- 後でもらえるお金(売掛金)

- 商品

- 建物

なども資産になります。

▶B/S(貸借対照表)については、こちらで解説しています。

利益はどこへ行くの?

ここが一番大事なポイントです。

P/Lで出た利益は、

そのまま消えるわけではありません。

👉 会社に残っていきます。

そして最終的に、

B/Sの「純資産」

へ入ります。

イメージしてみましょう

たとえば:

- 売上 100

- 経費 70

だったとします。

すると、

利益30

が出ます。

この利益が、

会社の中に残ります。

つまり:

- 会社の財産が増える

- B/Sの純資産が増える

という流れになります。

「利益=現金」ではない

ここで初心者がかなり混乱します。

✅ 利益と現金は別もの

です。

ここ、

会計初心者が最初につまずきやすいポイントです。

売掛金で考えてみる

たとえば、

商品を30万円分売ったとします。

でも、

まだ入金されていなかった場合。

会計では、

👉「売上」は計上されます。

つまり、

利益は増える

んです。

でも、

現金はまだ増えていません。

これが、

👉「黒字なのにお金がない」

が起こる理由です。

だからB/Sも大事

P/Lだけを見ると、

👉「利益が出てる!順調そう!」

に見えます。

でもB/Sを見ると、

- 現金が少ない

- 売掛金ばかり多い

- 借金が多い

こともあります。

だから会社を見るときは、

✅ P/LとB/Sをセットで見る

ことが大切なんです。

まとめ

■ P/L

👉 一定期間の成績表

■ B/S

👉 今の会社の状態

そして、

✅ P/Lで出た利益は、

最終的にB/Sへ入る

これが、

B/SとP/Lのつながりです。

最初は別々の表に見えますが、

👉「利益が会社に残っていく流れ」

をイメージすると、

会計がかなり理解しやすくなります。

📚 次に読むおすすめ記事

コメント