簿記一巡とは?

簿記を勉強していると、

- 仕訳

- 試算表

- 決算整理

- 財務諸表

など、 いろいろな言葉が出てきます。

でも初心者のころは、

👉 「結局、どうつながってるの?」

と感じやすいですよね。

そこで大事になるのが、

👉 「簿記一巡」

という考え方です。

今回は、

✅ 簿記がどんな流れで進むのか

を、 初心者向けにやさしく整理していきます。

簿記一巡の流れ(全体像)

まずは、 簿記一巡の全体像を見てみましょう。

👉 簿記は「点」ではなく、

👉 「流れ」で理解するとわかりやすくなります。

このように、 取引の発生から財務諸表を作るまでが「簿記一巡」です。

簿記一巡とは?

「会社の取引を記録し、

最終的に財務諸表を作るまでの流れ」

のことです。

簡単にいうと、

👉 会計の“1サイクル”

のようなイメージです。

なぜ「一巡」と呼ばれるの?

会社では、 毎日いろいろなお金の動きがあります。

たとえば:

- 商品を売る

- 仕入をする

- 給料を払う

- 家賃を払う

などです。

こうした取引を記録して、 最後に会社の状態をまとめます。

そして、 また次の月・次の年度へ進んでいきます。

つまり、

👉 「記録 → 集計 → まとめ」

を繰り返していくので、 「一巡」と呼ばれるんですね。

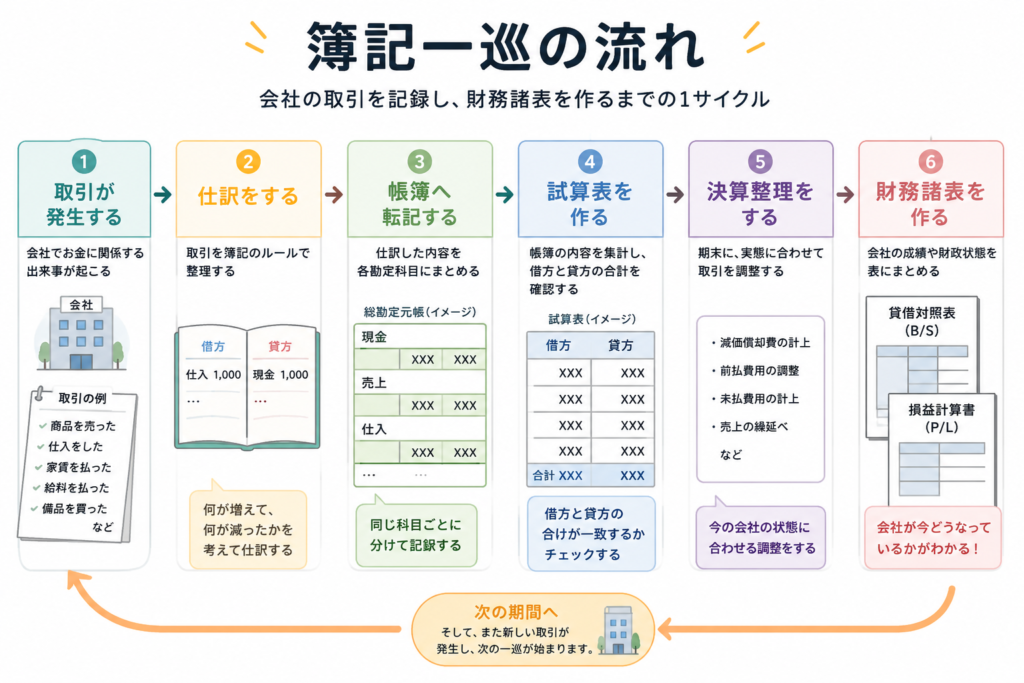

簿記一巡の流れ

簿記一巡は、 大きく分けると次の流れになります。

- 取引が発生する

- 仕訳をする

- 帳簿へ転記する

- 試算表を作る

- 決算整理をする

- 財務諸表を作る

順番に見ていきましょう。

① 取引が発生する

まず、 会社でお金に関係する出来事が起こります。

たとえば:

- 商品を売った

- 家賃を払った

- 備品を買った

などです。

簿記は、 こうした「会社のお金の動き」を記録していきます。

② 仕訳をする

次に、 取引を簿記のルールで整理します。

これが「仕訳」です。

たとえば、 現金で商品を買った場合。

| 借方 | 貸方 |

|---|---|

| 仕入 1,000 | 現金 1,000 |

という形で記録します。

👉 「何が増えて、何が減ったか」

を整理しています。

▶仕訳については、こちらで詳しく解説しています。

③ 帳簿へ転記する

仕訳した内容を、 各勘定科目ごとにまとめていきます。

これを「転記」といいます。

たとえば:

- 現金

- 売上

- 仕入

など、 同じ科目ごとに整理していくイメージです。

④ 試算表を作る

次に、 帳簿の内容を集計します。

これが「試算表」です。

試算表では、

- 各科目の残高

- 合計金額

などを確認します。

✅ 借方と貸方が一致しているか

をチェックするんですね。

⑤ 決算整理をする

次に、 そのままではズレている部分を調整します。

これが「決算整理」です。

たとえば:

- 減価償却

- 前払費用

- 未払費用

などを整理します。

ここは初心者が少し難しく感じやすい部分です。

👉 「今の会社の状態に合わせる調整」

だと思うと、 少しイメージしやすくなります。

⑥ 財務諸表を作る

最後に、 会社の状態をまとめた表を作ります。

- B/S(貸借対照表)

- P/L(損益計算書)

などですね。

👉 「会社が今どうなっているか」

が見えるようになります。

▶B/S(貸借対照表)についてはこちらで詳しく解説しています。

▶P/L(損益計算書)についてはこちらで詳しく解説しています。

なぜ「流れ」で理解することが大事なの?

簿記初心者が混乱しやすいのは、

👉 「流れ」が見えにくいから

です。

たとえば、

- 仕訳だけ勉強する

- 試算表だけ覚える

- B/Sだけ見る

という状態になると、 「点」の知識になりやすいです。

でも簿記一巡を理解すると、

✅ 「全部つながっている」

ことが見えてきます。

簿記一巡を理解すると、会計が一気にわかりやすくなる

最初は、

- 仕訳

- 試算表

- 決算整理

- 財務諸表

が、 バラバラに見えやすいです。

でも実際は、

👉 すべてが「会社の状態をまとめる」ためにつながっています。

つまり簿記は、

👉 「記録 → 集計 → 財務諸表」

という流れでできているんですね。

このつながりが見えると、 簿記がかなり理解しやすくなります。

まとめ

簿記一巡とは、

👉 取引を記録し、

👉 最終的に財務諸表を作るまでの流れ

のことです。

最初は難しく感じますが、

- 仕訳

- 試算表

- 決算

- 財務諸表

が、

👉 「全部つながっている」

とイメージできると、 簿記がかなり理解しやすくなります。

📚 次に読むおすすめ記事

コメント