連結会計を勉強していると、

- 連結子会社

- 関連会社

- 持分法

などの言葉が出てきます。

その中でも、 最初かなり不思議なのが:

👉 「連結していないのに、利益を取り込む?」

という、 持分法の考え方です。

ここ、 かなり会計っぽい面白さがあります。

実は持分法は、

👉 「完全に支配しているわけではない。でも、かなり関係がある」

会社を、 会計でどう表現するか、 という話なんですね。

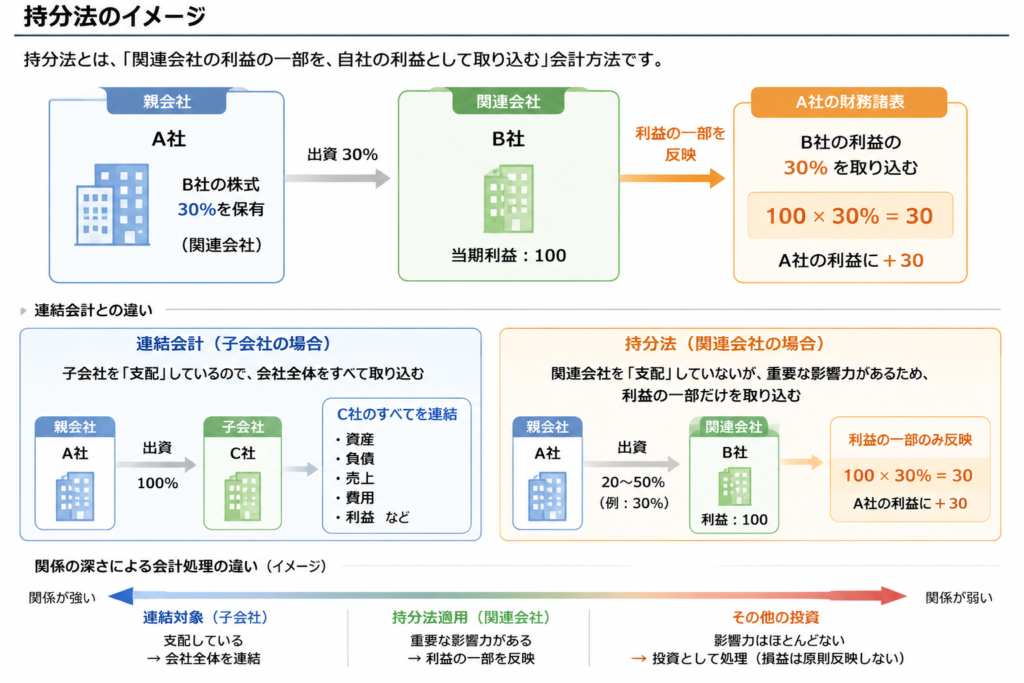

持分法とは?

持分法とは、 簡単にいうと:

👉 「投資先会社の利益の一部を、自社の利益へ反映する方法」

です。

例えば、 A社がB社へ30%出資しているとします。

そして、 B社が100の利益を出した場合、

👉 「30%分」

である:

- 30

を、 A社側の利益へ反映します。

これが、 持分法のイメージです。

このように、 持分法では:

👉 「関連会社そのものを全部連結する」

わけではありません。

あくまで、

👉 「自社持分に対応する利益部分」

を、 取り込むイメージになります。

なぜ「利益だけ」取り込むの?

ここ、 かなり初心者が混乱しやすいポイントです。

連結会計では、

- 売上

- 資産

- 負債

などを、 全部まとめますよね。

でも持分法では、

👉 「利益の一部」

を、 主に反映します。

なぜなら、

👉 「完全に支配しているわけではない」

からです。

つまり会計では、

- 子会社ほどではない

- でも無関係でもない

という、 中間的な関係として見ているんですね。

どういう時に使うの?

持分法は、 通常:

👉 「関連会社」

に対して使われます。

関連会社とは、 簡単にいうと:

👉 「支配まではしていない。でも、重要な影響力がある会社」

です。

例えば:

- 20〜50%程度の出資

- 役員派遣

- 経営へ関与

などですね。

つまり、

👉 「かなり関係は深い」

と、 考えられるケースです。

連結との違いは?

ここ、 かなり大事です。

連結会計(詳しくはこちら)では、

👉 「グループ全体を、一つの会社として見る」

ため、

- 売上

- 資産

- 負債

- 費用

などを、 全部取り込みます。

一方、 持分法では:

👉 「そこまで一体ではない」

ので、 完全連結まではしません。

つまり:

- 完全支配 → 連結

- 重要な影響力 → 持分法

- 単なる投資 → 有価証券

のように、 関係の深さで分けているんですね。

50%未満でも、かなり関係が深いことがある

ここも、 かなり会計っぽいところです。

会計では、 単に:

👉 「何%持っている?」

だけを見ているわけではありません。

例えば:

- 役員を派遣している

- 経営へ強く関与している

- 重要な意思決定へ参加している

など、

👉 「実際に影響力がある」

なら、 持分法対象になることがあります。

つまり会計では、

👉 「経済実態」

を、 かなり重視しているんですね。

実務では、「持分法非適用」もある

ここ、 かなり実務っぽい話です。

理論上は、

👉 「関連会社なら持分法」

なんですが、 実務では:

👉 「持分法非適用関連会社」

も、 普通にあります。

例えば:

- 金額がかなり小さい

- 連結財務諸表への影響が軽微

- 情報取得コストが高い

などですね。

持分法って、 実は:

- 相手会社の決算取得

- 会計修正

- 未実現利益消去

など、 かなり実務負荷があります。

そのため、

👉 「重要性が低い」

場合は、 適用しないこともあるんですね。

かなり「会計っぽい」考え方

持分法には、 かなり会計らしい特徴があります。

それは、 単に:

- 0か100

- 支配か非支配

だけではなく、

👉 「どれくらい影響力がある?」

を、 グラデーションで見ていることです。

つまり会計は、 単なる:

- 法律

- 株式割合

だけではなく、

👉 「実際の経済関係」

を、 数字で表現しようとしているんですね。

まとめ

持分法とは、

👉 「関連会社の利益の一部を、自社へ反映する会計方法」

です。

連結ほど強い支配ではないけれど、

👉 「重要な影響力」

がある場合に使われます。

そして会計では、

- 完全支配

- 重要な影響力

- 単なる投資

を、 グラデーションで整理しています。

つまり持分法は、

👉 「会社同士の“関係の深さ”を表現する仕組み」

とも言えるんですね。

コメント