「貸借対照表って何ですか?」

と聞かれて、

- 名前が難しい

- 何を見ているのかわからない

と感じていませんか?

でも安心してください。

貸借対照表は“会社の状態”を見るためのものです

この記事では、

会社が今どんな状態なのかを、イメージで理解できるように

やさしく解説します。

結論:貸借対照表とは「会社の状態を見るもの」

貸借対照表とは、

会社が今どんな状態かをまとめたもの

です。

そして、

財務諸表のひとつでもあります

貸借対照表は、英語では「Balance Sheet」といい、

実務ではB/S(ビーエス)と呼ばれることもあります。

👉 損益計算書が「成績(どれだけ儲かったか)」なら

👉 貸借対照表は「状態(今どうなっているか)」です

👉 損益計算書について詳しくは、こちら

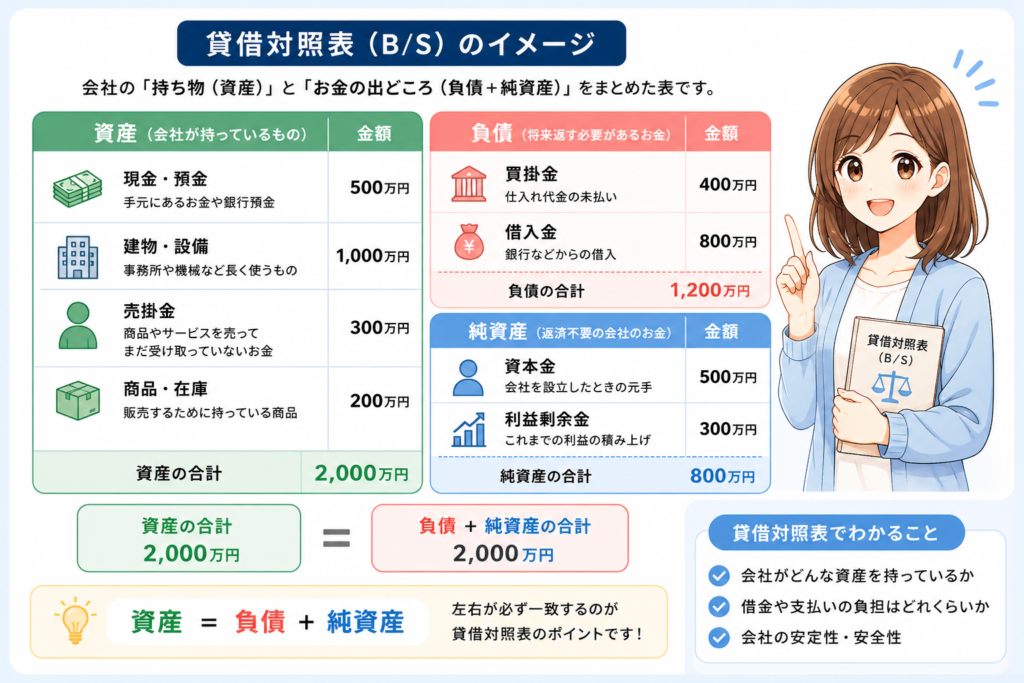

貸借対照表のイメージ(図で理解)

まずは全体像をつかみましょう👇

👉 ポイントはシンプルです

- 左:資産(持っているもの)

- 右:負債+純資産(お金の集まり方)

そして👇

資産 = 負債 + 純資産

👉 必ずバランスが取れる

貸借対照表は「残高」を表している

ここがとても重要です。

貸借対照表は、ある時点の“残高”を表しています

例えば👇

- 今、現金はいくらあるのか

- 借金はいくら残っているのか

👉 すべて「今の時点の数字」です

👉 これを

ストック(たまっている状態)

といいます。

資産・負債・純資産とは?

ここが理解のカギです。

① 資産とは

会社が持っているもの

- 現金

- 預金

- 売掛金

- 建物

👉 お金に変えられるもの

② 負債とは

将来支払う必要があるもの

- 買掛金

- 借入金

👉 借りているお金

③ 純資産とは

会社の自分のお金

- 資本金

- 利益の積み上げ

👉 返さなくていいお金

イメージで整理

資産(持っている)

=

負債(借りた)+純資産(自分の)👉 このバランスを見るのが貸借対照表です

損益計算書との違い(フローとストック)

ここが本質です👇

損益計算書(P/L)

一定期間の「動き(フロー)」を見るもの

- 売上

- 費用

- 利益

👉 「流れ」を見ている

貸借対照表(B/S)

ある時点の「残高(ストック)」を見るもの

- 資産

- 負債

- 純資産

👉 「今の状態」を見ている

イメージで理解

損益計算書 → 流れ(フロー)

貸借対照表 → 残高(ストック)なぜ重要なのか

フローだけでは会社はわからない

例えば👇

- 利益が出ている(P/Lは良い)

- でも現金がない(B/Sは危険)

👉 こういうことが起きます

簿記とのつながり

簿記で記録した結果が、貸借対照表になる

👉 日々の取引の積み重ね

👉 最終的に「状態」として表れる

よくあるつまずき

❌ 左右の意味がわからない

👉 大丈夫です

「持っているもの」と「そのお金の出どころ」

👉 これでOK

理解のコツ

「どこからお金が来て、何になっているか」を考える

まとめ

貸借対照表とは、

会社の状態(残高)を見るもの

そして、

資産 = 負債 + 純資産

というバランスで成り立っています。

さらに、

損益計算書(フロー)とセットで理解することが大切です

コメント