簿記を勉強し始めると、

- 借方?

- 貸方?

- 左右?

- 増えたらどっち?

など、

かなり混乱しやすいですよね。

特に初心者のころは、

👉 「結局、どっちに書くの!?」

となりがちです。

私も最初、

かなり混乱していました。

でも、

簿記の5要素は、

- B/S(貸借対照表)

- P/L(損益計算書)

の中で、

👉 「どこに配置されているか」

が決まっています。

そして、

👉 「どちら側にあるか」

によって、

増えた時に書く左右が決まります。

これを理解すると、

借方・貸方が少し整理しやすくなります。

まず、簿記の5要素とは?

簿記では、

大きく次の5つを使います。

- 資産

- 負債

- 純資産

- 収益

- 費用

簿記は、

最終的には、

👉 「この5つがどう増減したか」

を整理している世界なんですね。

▶簿記の5要素については、こちらの記事で解説しています。

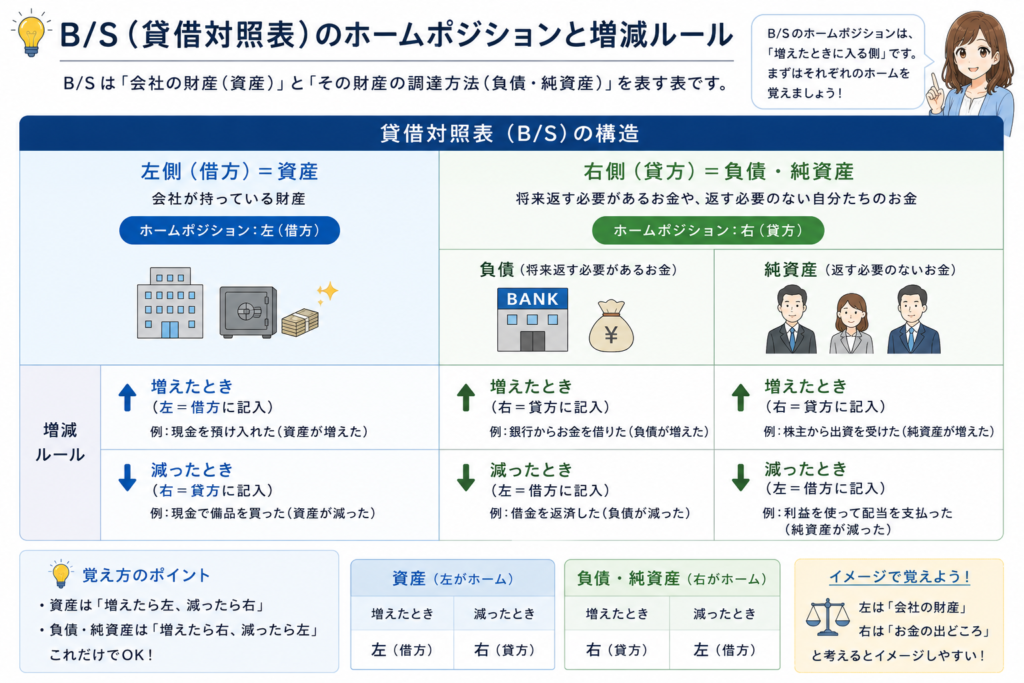

B/S(貸借対照表)の中での位置

B/S(貸借対照表)は、

- 会社が持っている財産(資産)

- その財産をどう集めたか(負債・純資産)

を表す表です。

B/Sでは、

👉 左(借方)=資産

👉 右(貸方)=負債・純資産

という位置関係になっています。

つまり、

- 資産は左側にいる

- 負債・純資産は右側にいる

ので、

👉 増えた時は、その側に書く

ことになります。

例えば:

- 現金が増えた → 資産なので左(借方)

- 借入金が増えた → 負債なので右(貸方)

- 資本金が増えた → 純資産なので右(貸方)

▶貸借対照表(B/S)については、こちらの記事で解説しています。

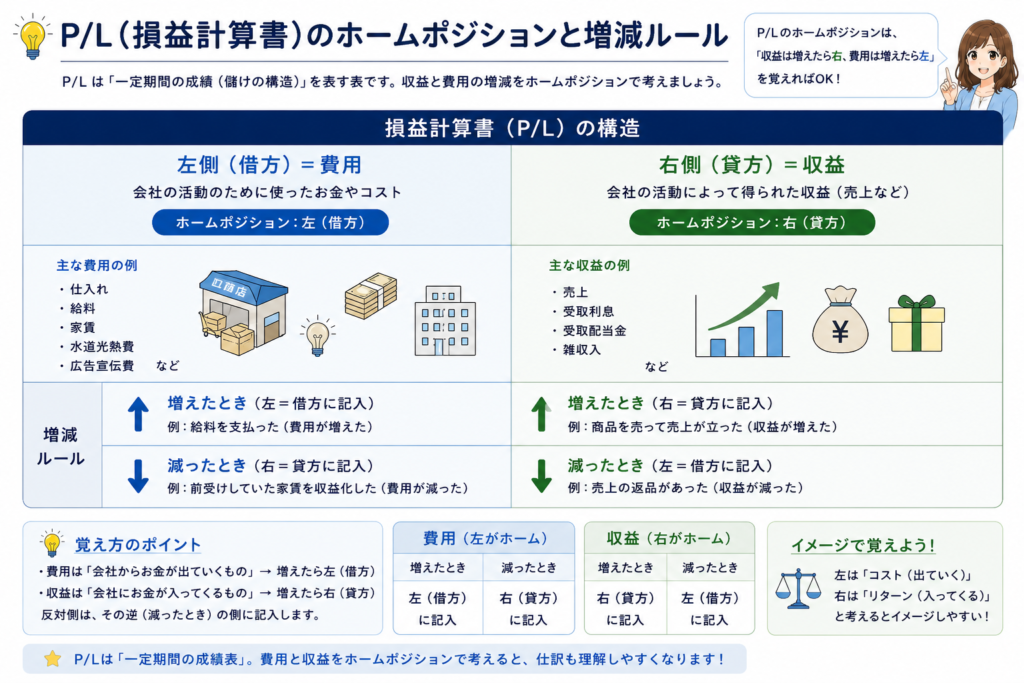

P/L(損益計算書)の中での位置

次に、

P/L(損益計算書)。

P/Lは、

👉 「一定期間でどれくらい儲かったか」

を表す表です。

ここでは、

- 費用

- 収益

が登場します。

P/Lでは、

👉 左(借方)=費用

👉 右(貸方)=収益

という位置関係になっています。

つまり、

- 費用は左側

- 収益は右側

にいるので、

👉 増えた時は、その側に書く

ことになります。

例えば:

- 給料を払った → 費用が増えた → 左(借方)

- 売上が立った → 収益が増えた → 右(貸方)

▶損益計算書(P/L)については、こちらの記事で解説しています。

「増えたら、自分のいる側に行く」

つまり、

借方・貸方は、

単なる暗記ではなく、

👉 「その要素が、表のどこにいるか」

で決まっています。

整理すると、

| 左(借方) | 右(貸方) |

|---|---|

| 資産 | 負債 |

| 費用 | 純資産 |

| 収益 |

です。

そして、

👉 増えたら、自分のいる側に書く

というのが、

基本ルールになります。

逆に、

減る時は、

反対側です。

最初は混乱して普通

ちなみに私は、

簿記を始めたころ、

- 借方?

- 貸方?

- 左右?

が、

本当にごちゃごちゃでした。

なので、

👉 「最初からスッと分かる」

人の方が、

むしろ少ないと思います。

でも、

少しずつ仕訳に触れていくと、

- 資産は左

- 費用は左

- 収益は右

など、

徐々に感覚がつながってきます。

まとめ

簿記の5要素は、

- B/S

- P/L

の中で、

それぞれ位置が決まっています。

整理すると、

| 左(借方) | 右(貸方) |

|---|---|

| 資産 | 負債 |

| 費用 | 純資産 |

| 収益 |

となります。

そして、

👉 「増えたら、自分のいる側に書く」

これが、

借方・貸方の基本ルールです。

借方・貸方を、

全部バラバラに暗記するより、

👉 「どこにいる要素なのか」

で考えると、

少し分かりやすくなるかもしれません。

📚 次に読むおすすめ記事

コメント