会計を勉強していると、

- 費用収益対応の原則

- 期間対応

- 減価償却

など、「費用をどの期間に入れるか」という考え方が出てきますよね。

でも初心者のころは、

👉 「なんでそんな細かく分けるの?」

となりやすいと思います。

私も最初は、

- 払ったなら全部費用じゃないの?

- なんで来期に分けるの?

- 減価償却って何をしてるの?

みたいに、かなり混乱していました。

でも、会計では、

👉 「その期間の成績を、できるだけ正しく見る」

ことが、かなり大事なんですね。

そのための考え方のひとつが、

👉 「費用収益対応の原則」

です。

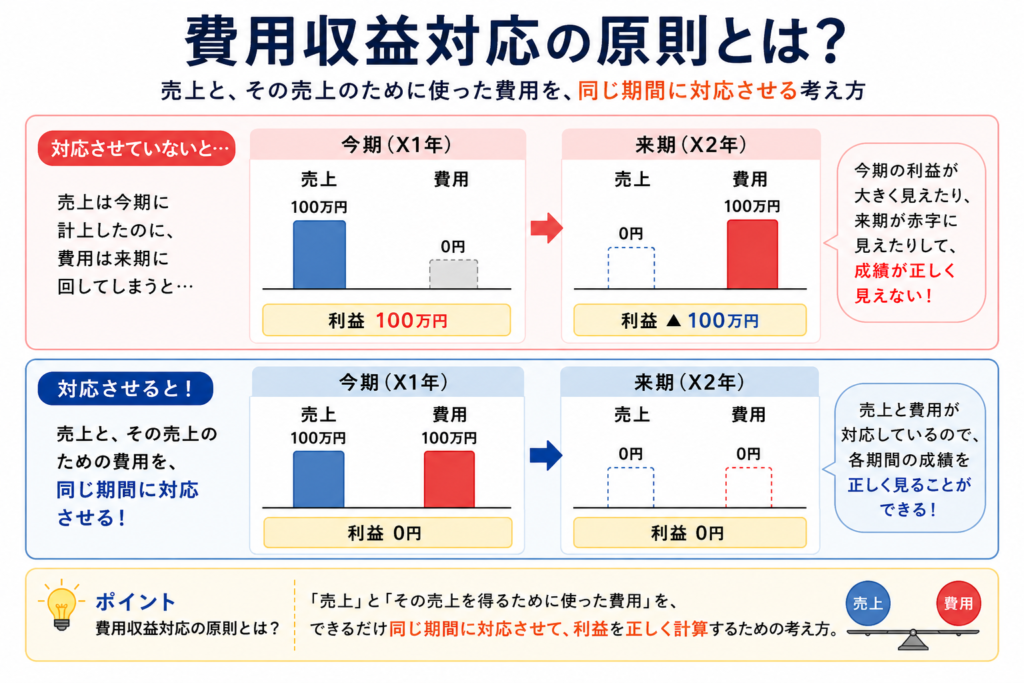

「売上だけ今期、費用だけ来期」だと変になる

例えば。

今期、100万円の売上があったとします。

でも、その売上を作るために使った費用を、全部来期に回したら。

今期:利益が大きく見える

来期:急に赤字っぽく見える

みたいなことが起きます。

逆に、

- 今期の売上

- 10年分の費用

を、全部今期に入れてしまったら。

今度は、

👉 「今期だけ異常に赤字」

みたいに見えてしまいます。

だから、「売上と費用」を対応させる

そこで会計では、

👉 「その売上を作るために使った費用」

を、なるべく同じ期間に入れよう、と考えます。

つまり、

| 見たいもの | 考え方 |

|---|---|

| 今期の売上 | 今期の費用と対応させる |

| 今期の利益 | 今期の成績として整理する |

ということですね。

これが、

👉 「費用収益対応の考え方」

です。

減価償却も、この考え方

例えば、100万円の機械を買ったとします。

でも、その機械を10年間使うなら。

👉 「今年だけの費用」

では、少し変ですよね。

なぜなら、その機械は:

- 今年

- 来年

- 再来年

も、売上を作るために使われるからです。

そこで会計では、

👉 「使う期間に分けて費用化」

していきます。

これが、減価償却の考え方につながっています。

会計は、「今期の成績」を整理している

会計って、単にお金の出入りを見るだけではありません。

実際には、

👉 「今期の会社の成績はどうだったか」

を、整理して見ようとしています。

だから、

- 売上

- 費用

- 期間

を、できるだけ対応させようとするんですね。

「払った時」だけでは、本当の利益が見えにくい

初心者のころって、

👉 「お金を払った=費用」

と考えやすいです。

もちろん、それも大事な感覚です。

でも会計では、

- その費用は、どの売上に対応する?

- どの期間の成績として見る?

を、かなり重視します。

だから、

- 前払費用

- 減価償却

- 売上原価

など、「期間」をまたぐ考え方が出てくるんですね。

最初は難しく感じて普通

費用収益対応って、初心者のころは、かなり抽象的に感じやすいです。

私も最初は、

👉 「なんでそんな面倒なことするの?」

と思っていました。

でも、

👉 「会社の成績を、できるだけ正しく見るため」

と考えると、少し理解しやすくなる気がします。

まとめ

費用収益対応の原則とは、

👉 「売上と、その売上のために使った費用を、なるべく同じ期間に対応させる」

という考え方です。

もし、

- 売上だけ今期

- 費用だけ来期

のようにバラバラだと、

👉 「本当の成績」

が見えにくくなってしまいます。

だから会計では、

- どの期間の売上?

- どの期間の費用?

を整理して、

👉 「今期の成績」

を、できるだけ正しく見ようとしているんですね。

📚 次に読むおすすめ記事

コメント