簿記を勉強すると、 必ず出てくるのが:

- 借方

- 貸方

です。

そして多くの人が、

👉 「借方と貸方が覚えられない…」

となります。

実際、 簿記の初学者が最初につまずきやすいポイントの一つです。

でも、 実務をしていて思うのは:

👉 「借方・貸方そのものを意識する場面は意外と少ない」

ということです。

もちろん大切な考え方なのですが、 実務では:

👉 「何が増えて、何が減ったのか」

を考える方が重要です。

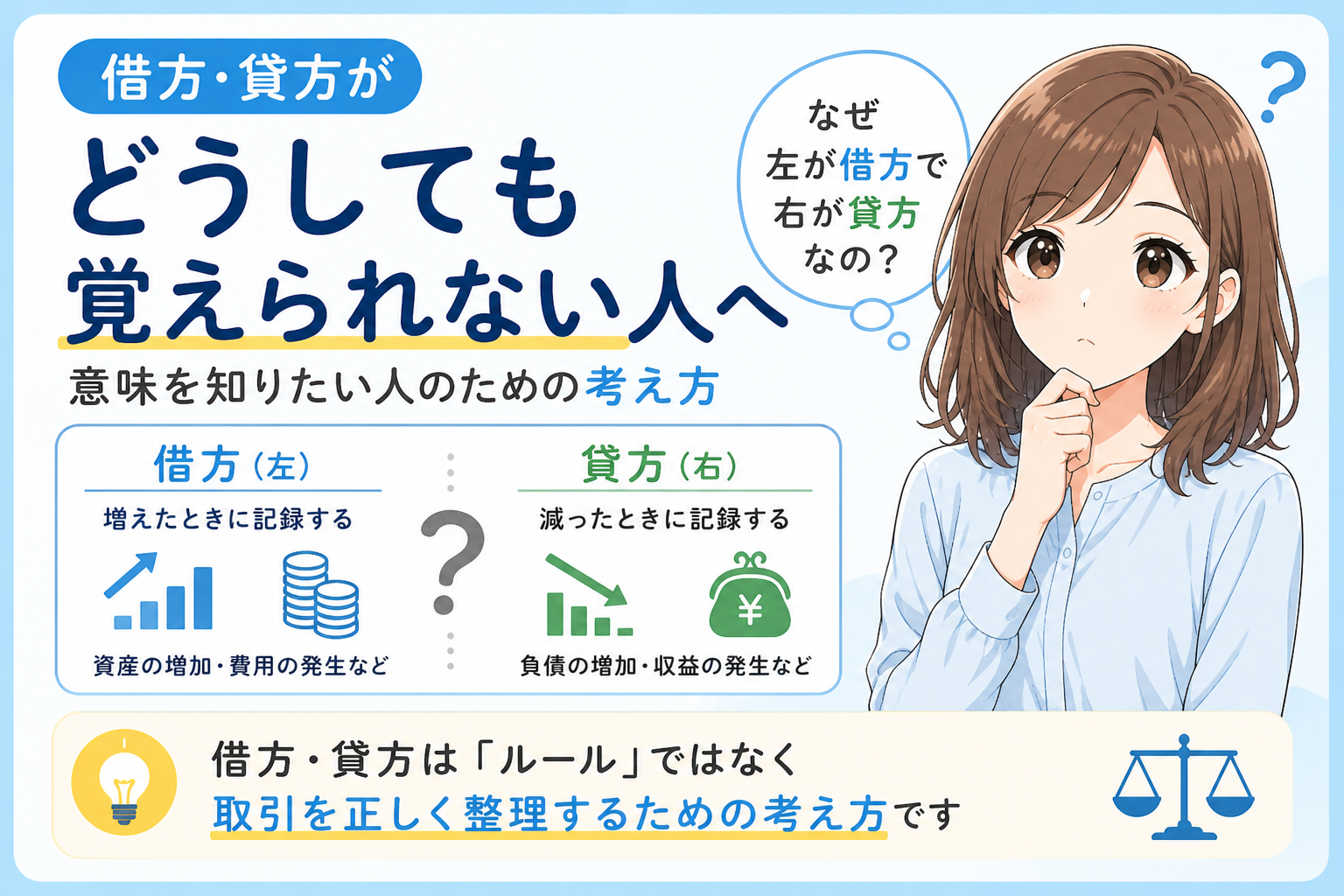

借方・貸方は「左右の名前」

まず大前提として、

👉 借方=借りた

ではありません。

また、

👉 貸方=貸した

でもありません。

借方・貸方は、 単に:

- 左側

- 右側

の名前です。

ここが最初かなり混乱しやすい部分です。

実務では「増えた・減った」で考える

例えば、 会社の銀行口座へ売上100万円が入金されたとします。

この時、 実務でまず考えるのは:

- 現金が増えた

- 売上が発生した

です。

つまり、

👉 「何が増えた?」

と、

👉 「何が原因?」

を考えます。

借方・貸方は、 その結果として決まります。

なぜ左右に分かれているの?

ここが、 実はかなり本質です。

会社で起きる出来事は、 一つの変化だけで終わりません。

例えば:

- 現金が増える

- 売上が増える

のように、 必ず何かと何かがセットで動きます。

だから会計では:

👉 「変化と変化の関係」

を、 左右へ分けて記録します。

これが複式簿記です。

実務では「仕訳を作る」というより、「取引を整理する」

簿記の勉強では、

👉 「借方はどっち?」

を考えがちです。

でも実務では、 むしろ:

👉 「この取引は何が起きている?」

を考えます。

例えば:

- 請求書は来ている?

- サービスは提供された?

- 資産なの?費用なの?

- どの勘定科目?

などですね。

つまり、 借方・貸方より先に:

👉 「経済実態」

を整理しています。

経理実務では、レビューも「何が起きたか」を見る

実務で仕訳レビューをするときも、

👉 「借方と貸方が合っているか」

だけを見ているわけではありません。

むしろ:

- この取引は何?

- この処理で経済実態を表せている?

- 説明できる?

を見ています。

だから実務では、

👉 「仕訳を見る」

というより、

👉 「取引を見る」

感覚に近いかもしれません。

おまけ①|なぜ「借方」「貸方」という名前なの?

ここで、 少し雑学です。

実は、 借方・貸方という名前には歴史があります。

昔の帳簿では、

- 借りている側

- 貸している側

を区別して記録していました。

その名残で、 現在も:

- 借方(Debit)

- 貸方(Credit)

という名前が使われています。

ただし現在は、

👉 借方=借りた

👉 貸方=貸した

ではありません。

単なる左右の名前として使われています。

おまけ②|実務では「Dr」「Cr」を見ることもある

会計ソフトや海外子会社の経理では、

- Dr(Debit)

- Cr(Credit)

という表記を見ることがあります。

実はこれが、 借方・貸方の英語です。

経理を続けていると、

👉 「借方・貸方」よりも「Dr・Cr」の方が見慣れる

という人も少なくありません。

借方・貸方は、最初から暗記しようとしなくていい

簿記を勉強し始めると、 借方・貸方を暗記しようとしてしまいます。

でも実務をしていると、

👉 「何が起きたか」

を考える方が圧倒的に多いです。

借方・貸方は、 その結果として決まります。

最初は、

👉 「会社で何が起きた?」

を考えるクセをつけるだけで十分です。

まとめ

借方・貸方とは、

👉 「左右の名前」

です。

そして会計では、

👉 「一つの取引で起きた二つの変化」

を、 左右へ分けて記録しています。

ただ、 実務では:

- 借方はどっち?

- 貸方はどっち?

よりも、

👉 「会社で何が起きたのか」

を考える方が重要です。

借方・貸方は暗記するものというより、

👉 「会社の変化を記録するための仕組み」

として考えると、 かなり理解しやすくなると思います。

📚 次に読むおすすめ記事

コメント