会社は、

毎日ずっと活動しています。

- 商品を売る

- 給料を払う

- 経費を使う

こうした活動は、

終わりなく続いていきます。

でも会計では、

👉 「ある期間で区切って考える」

というルールがあります。

これが、

👉 「会計期間」

です。

今回は、

✅ 会計期間とは?

✅ 期首・期末の意味

✅ なぜ会社を区切るのか

を、

初心者向けにやさしく解説していきます。

会計期間とは?

会計期間とは、

👉 「会社の成績を区切って集計する期間」

のことです。

たとえば:

- 4月1日〜3月31日

- 1月1日〜12月31日

などですね。

この期間ごとに、

- 売上

- 費用

- 利益

などをまとめます。

なぜ会社を区切るの?

初心者が最初に疑問を持ちやすいのがここです。

会社って、

本来はずっと続いていますよね。

でも、

もし区切らなかったら、

👉 「今どれくらい利益が出ているのか」

がわからなくなってしまいます。

だから会計では、

👉 「一定期間ごと」

に区切って、

会社の状態を確認します。

通知表のイメージに近い

会計期間は、

学校の通知表に少し似ています。

学校も:

- 1学期

- 2学期

- 3学期

で区切りますよね。

もし区切らなかったら、

👉 「今どういう状態なのか」

がわかりにくくなります。

会社も同じで、

👉 「一定期間ごとに成績を見る」

ために、

会計期間があります。

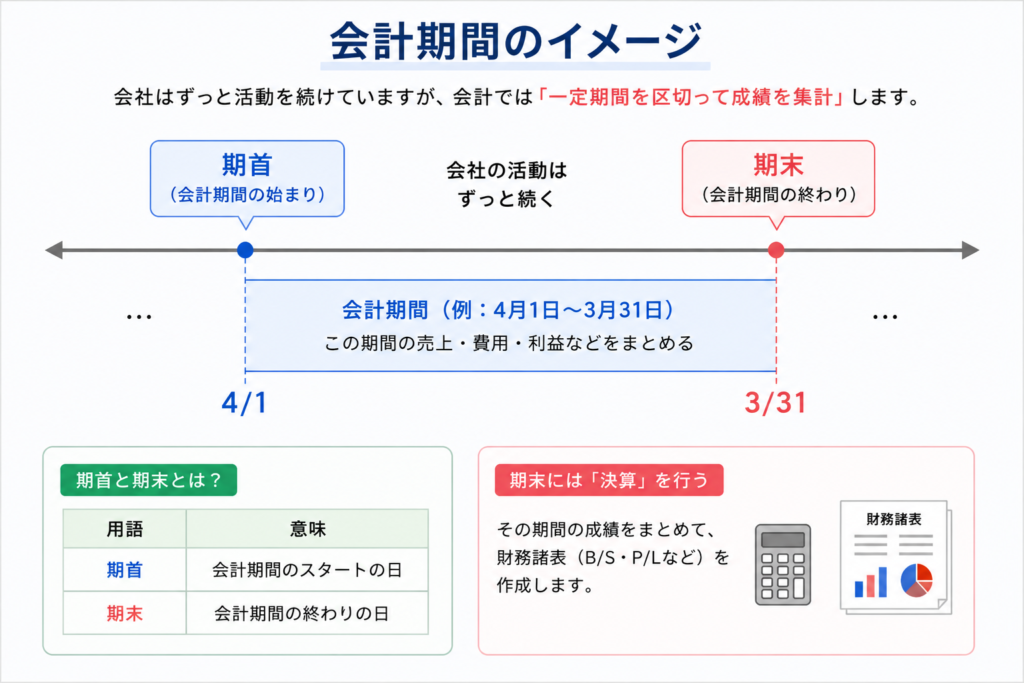

図で見るとイメージしやすい

会社は本来、

ずっと続いています。

でも会計では、

👉 「一定期間で区切る」

ことで、

利益や会社の状態を整理しています。

会計期間のスタートを「期首」、

終わりを「期末」と呼び、

期末には決算を行います。

1年ごとに区切る会社が多い

多くの会社では、

👉 「1年間」

を会計期間にしています。

これを:

- 事業年度

- 会計年度

などと呼ぶこともあります。

「期首」と「期末」とは?

会計期間には、

- 始まり

- 終わり

があります。

これを:

| 用語 | 意味 |

|---|---|

| 期首 | 会計期間のスタート |

| 期末 | 会計期間の終わり |

と呼びます。

たとえば:

- 4月1日〜3月31日

が会計期間なら、

| 日付 | 呼び方 |

|---|---|

| 4月1日 | 期首 |

| 3月31日 | 期末 |

になります。

期末には「決算」を行う

会計では、

期末になると、

👉 「決算」

を行います。

決算とは、

👉 「その期間の会社の成績をまとめること」

です。

たとえば:

- 売上はいくらだった?

- 利益はいくら?

- お金はいくら残っている?

などを整理します。

つまり、

期末は、

👉 「会社の成績表を作るタイミング」

なんですね。

会社ごとに時期は違う

実は、

会計期間のスタート時期は会社ごとに違います。

たとえば:

| 会社 | 会計期間 |

|---|---|

| A社 | 4月〜3月 |

| B社 | 1月〜12月 |

など。

日本では、

3月決算の会社が多いですが、

絶対に同じでなければいけないわけではありません。

会計期間があるから「利益」がわかる

利益は、

👉 「ある期間の売上 − 費用」

で計算されます。

つまり、

👉 「どの期間の話なのか」

がかなり重要なんですね。

もし期間を決めなかったら、

- いつの売上?

- いつの費用?

が混ざってしまいます。

だから会計では、

👉 「この期間の成績」

を区切って考えます。

発生主義とも関係している

会計期間は、

👉 「発生主義」

とも深く関係しています。

たとえば:

- 今月使った電気代

- でも支払いは翌月

という場合。

会計では、

👉 「使ったのは今月」

なので、

今月の費用として計上します。

これは、

👉 「今月の成績を正しく出すため」

なんですね。

▶発生主義については、こちらの記事でくわしく解説しています。

月次締めも「区切る」考え方

実務では、

- 月次締め

- 四半期決算

などもあります。

これも考え方は同じです。

つまり:

👉 「一定期間ごとに会社の状態を見る」

ためですね。

まとめ

会計期間とは、

👉 「会社の成績を区切って集計する期間」

のことです。

会社は本来ずっと続いていますが、

- 利益を見る

- 成績を比較する

- 状態を把握する

ために、

一定期間ごとに区切っています。

また、

| 用語 | 意味 |

|---|---|

| 期首 | 会計期間の始まり |

| 期末 | 会計期間の終わり |

を表し、

期末には決算を行います。

会計は、

👉 「どの期間の話なのか」

を意識すると、

かなり理解しやすくなりますよ。

📚 次に読むおすすめ記事

コメント